Mit Aktien langfristig im Plus

![]()

Intro

Artikel: Mit Aktien langfristig im Plus

Am 22.01.2020 veröffentlichte das deutsche Aktieninstitut (DAI) einen Artikel mit der Überschrift „Mit Aktien langfristig im Plus“. Den Artikel kannst Du hier einsehen. Aus diesem Artikel gehen viele interessante Informationen hervor, welche ich folgend näher betrachten möchte.

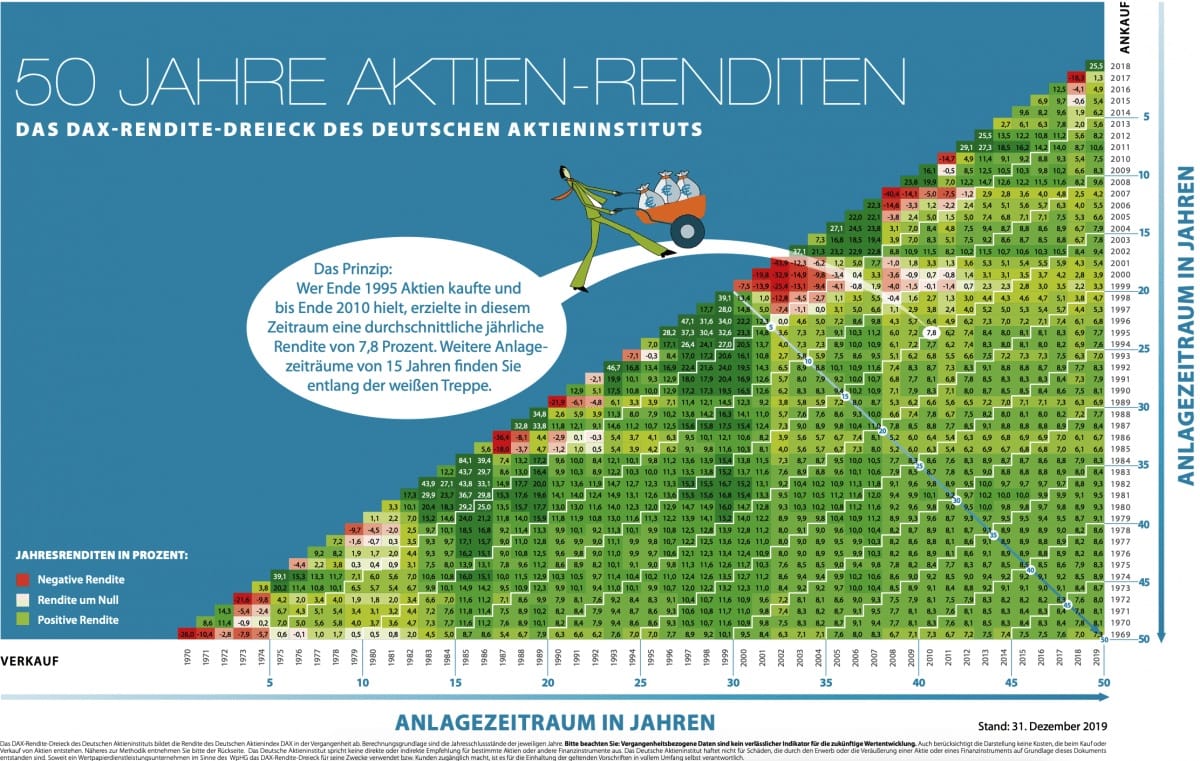

Das Deutsche Aktieninstitut veröffentlich regelmäßig das DAX-Rendite-Dreieck. Diese Variante des Rendite-Dreiecks visualisiert die jährlichen Durchschnittsrenditen unter der Annahme, dass der Anleger einmalig einen festen Betrag in Aktien des DAX investiert hat.

Quellen: Das Titelbild und weitere Infos gibt es unter www.dai.de

Bestandteil der Altersvorsorge

Aktien müssen Bestandteil der Altersvorsorge werden

Kernaussage in dem Artikel ist: „Wie die Rendite-Dreiecke zeigen, sind Aktien langfristig immer eine attraktive Anlageform zum Vermögensaufbau. Das Deutsche Aktieninstitut fordert deshalb, Aktien zu einem festen Bestandteil der Altersvorsorge zu machen.“

Kritik an Regierung und dem Rentensystem

An dieser Stelle geht die Kritik ganz offen in die Richtung der Regierung und dem deutschen Rentensystem. Die deutsche Regierung hält an dem Umlageverfahren des Rentensystems fest, obwohl immer weniger Arbeitnehmer/innen die immer größer werdende Anzahl an Reiter/innen bezahlen muss. Da die Altersrenten schon gar nicht mehr aus den laufenden Abgaben gezahlt werden können, werden die Zuschüsse aus der Staatskasse immer höher. Dieses System ist also schon an seine Grenzen gekommen, wird aber dennoch beibehalten. Sogar die deutschen Politiker (Dobrindt, Habeck) tätigen mittlerweile positive Aussagen zu einem Staatsfonds. Sie erkennen, dass das deutsche Rentensystem aufgrund seiner Struktur und des demographischen Wandels vor großen Schwierigkeiten steht und eine Umstrukturierung erforderlich ist. Andere Länder wie Norwegen oder Amerika haben schon seit vielen Jahren einen Staatsfond oder begünstigen die private Vorsorge mit Aktien steuerlichen Vorteilen. Also leider das genaue Gegenteil von Deutschlands bzw. Scholz aktuellen Plänen zu einer Finanztransaktionssteuer.

Umstrukturierung des deutschen Rentensystems

Die Deutschen müssen die Angst vor den Aktien verlieren und diese Anlageklasse nutzen, um Vermögen aufzubauen. Das DAI fordert daher die Aktienanlage als festen Bestandteil der Altersvorsorge. Wie würde es ablaufen, wenn die private Altersvorsorge mit Aktien/ETFs gefördert werden würde. Abgeltungssteuer reduzieren oder ganz abschaffen, sofern die Investitionen beispielsweise über fünf Jahre lang gehalten werden. Sparerpauschbetrag wieder deutlich erhöhen, da dieser immer weiter reduziert wurde. Oder ein Staatsfonds einrichten, welcher am Kapitalmarkt attraktive Renditen erwirtschaftet und die Abgabenlast der Arbeitnehmer/innen sowie die Staatskassen entlastet.

Beispiel

Aktien sind langfristig ein gutes Instrument für Kapitalaufbau

Außerdem wird ein Beispiel angeführt, um die Aussagen mit Zahlen zu untermauern: „Beispiel: Eine Angestellte, die 1977 begonnen hat, regelmäßig monatlich für ihre Altersvorsorge in einen Aktiensparplan zu investieren, hat damit eine durchschnittliche jährliche Rendite von 8,3 Prozent erzielt. Hat sie monatlich 25 Euro in einem Aktienfonds oder Aktien-ETF angelegt, kann sie sich nun über ein angespartes Vermögen von rund 103.000 Euro freuen. Die eingesetzten 12.600 Euro haben damit über einen Zeitraum von 42 Jahren einen Ertrag von rund 90.000 Euro erwirtschaftet.“

An diesem Rechenbeispiel ist der Zinseszins sehr gut erkennbar. Man selber zahlt insgesamt 12.600€ in einen ETF-Sparplan ein und dank des Zinseszinses kommen 90.000€ oben drauf. Das Geld erarbeitet weiteres Geld, denn die Wirtschaft wächst immer weiter. Zudem wurden monatlich „nur“ 25€ investiert. Dieser Betrag kann und sollte von den meisten Deutschen aufgebracht werden, die privat vorsorgen wollen. Umso höher die monatlichen Sparraten, desto höher natürlich das auch Endkapital.

Zu guter letzt wird ausgesagt, dass die Aktienanlage langfristig betrieben werden sollte, um eben eine solche Durchschnittsrendite zu erwirtschaften. Je länger die Anlagedauer, umso größer wird die Macht des Zinseszinses und je geringer das Risiko einer mageren Rendite an der Börse.

Fazit

Viele wichtige Informationen

In meinen Augen spiegelt der Artikel kurz und knapp alles wieder, was man wissen muss. Mit 25€ monatlich und einem langen Anlagehorizont legt man einen guten Grundstein für ein finanziell sorgenfreieres Leben in der Rentenzeit. Es bleibt nur zu hoffen, dass die Regierung die Notwendigkeit erkennt und hier in der Zukunft mitspielt. Die Aktienkultur muss gefördert werden. Wer dann noch selbstverantwortlich handelt und mit Bedacht investiert, der wird im Alter in der Regel keine Altersarmut erleiden müssen.

Wie auch Du endlich Deine Finanzen in die eigene Hand nehmen kannst, zeige ich Dir in meinem Investitionsleitfaden. Viel Erfolg!

Disclaimer

Risikohinweis und Haftungsausschluss – unbezahlte Werbung

Der Autor ist an manchen der genannten Unternehmen beteiligt (Transparenzhinweis). Alle von mir veröffentlichen Informationen und Zahlen, Einschätzungen und Bilder sind von mir nach besten Wissen und Gewissen erstellt worden. Aufgrund dessen übernehme ich keine Gewähr, Garantie, Haftung oder Zusicherung für die Richtigkeit. Alle Beiträge stellen weder eine Anlageberatung noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Optionen oder anderen Finanzinstrumenten dar. Das Investieren in Wertpapiere, Optionen oder anderen Finanzinstrumenten ist grundsätzlich mit Risiken behaftet und kann zum Totalverlust des eingesetzten Kapitals führen. Bei den beworbenen Links handelt es sich um Affiliate-Links, d.h. Dir entstehen hierdurch keine Nachteile und ich erhalte lediglich eine Provision für die Vermittlung.

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar